Dossier:

Kennisbank arbeid

Dossierbeheerder

Werkgeverslijn

info@werkgeverslijn.nlWerkkostenregeling

Het is sinds 1 januari 2011 al mogelijk om gebruik te maken van de werkkostenregeling (WKR) van de Belastingdienst, maar het is tot en met 31 december 2014 ook nog mogelijk om te kiezen voor het oude regime met betrekking tot de vergoedingen en verstrekkingen. Per 1 januari 2015 kunt u echter niet meer kiezen maar moet u gaan werken met de WKR.

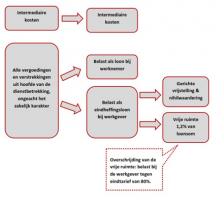

Wat valt er onder de werkkostenregeling? Onder de WKR vallen alle vergoedingen en verstrekkingen die tot het loon behoren. (Klik hier om de afbeelding te vergoten) Denk hierbij aan de reiskostenvergoeding, scholingskosten, maar ook aan het beschikbaar stellen van werkkleding. U bepaalt welke vergoedingen en verstrekking u aanwijst als eindheffingsloon (belast bij de werkgever) en welke als werknemersloon en dus normaal belast. Deze keuze maakt u uiterlijk op het moment van vergoeden of verstrekken. Bij een aantal vormen van loon kunt u niet kiezen. Wat niet valt onder de WKR is bijvoorbeeld de auto van de zaak, de woning en boetes. Verder dient u rekening te houden met de gebruikelijkheidstoets. Vergoedingen en verstrekkingen die niet gebruikelijk zijn vallen namelijk onder het werknemersloon. Daarnaast zijn bepaalde voordelen geen loon of er bestaan vrijstellingen voor, deze vallen niet onder de WKR. Denk hierbij aan de zogenaamde vergoedingen voor intermediaire kosten.

Onbelast vergoeden in de WKR: drie categorieën

De meeste vergoedingen en verstrekkingen zijn wel loon, en kunt u toch onbelast vergoeden en verstrekken. Deze vergoeding of verstrekking kan vallen onder:

Wanneer de vergoeding of verstrekking niet onder gerichte vrijstelling of nihilwaardering valt, dan valt de vergoeding in de zogenaamde vrije ruimte. U berekent uw vrije ruimte over 2016 op basis van het totale fiscale loon van 2016. Dit hoeft u dus niet per werknemer te bezien. Wanneer de vrije ruimte wordt overschreden dan worden vergoedingen en verstrekkingen belast bij de werkgever tegen een eindtarief van 80%. Om extra kosten te voorkomen is het van belang dat u goed in kaart heeft hoeveel vrije ruimte u verwacht te gebruiken.

Als u wilt weten of u uw vrije ruimte mogelijk overschrijdt, dan kunt u deze bijvoorbeeld schatten op basis van het fiscale loon van vorig jaar. Op basis van deze schatting kunt u bepalen welke vergoedingen en verstrekkingen u aanwijst als eindheffingsloon en welke als werknemersloon, zodat u de vrije ruimte van 1,2% niet overschrijdt.

Meer informatie vindt u op www.belastingdienst.nl/wkr. Wilt u weten welke vergoedingen en verstrekkingen in uw cao zijn opgenomen, download dan hier het overzicht. Uw boekhouder kan u ook helpen bij het in kaart brengen van uw vrije ruimte en alle vergoedingen en verstrekkingen die onder de WKR vallen.

Cafetariaregeling en de WKR

In de cafetariaregeling van LTO Nederland voor arbeidsmigranten kunnen ET-kosten op een fiscaal gunstige manier worden verrekend met de overuren van ET-werknemers. Hierdoor wordt belast loon (overuren) uitgeruild voor onbelast loon (ET-kosten). De ET-kosten vallen onder gerichte vrijstellingen.